Przedsiębiorcom zostało już tylko kilka dni na ewentualną zmianę formy opodatkowania – 21 stycznia mija ostateczny termin, w którym można składać wnioski w tej sprawie w urzędach skarbowych. Po skali podatkowej, podatku liniowym oraz ryczałcie ewidencjonowanym Tax Care przedstawia – w ramach cyklu „Najlepsza forma opodatkowania” – czwartą i ostatnią formę rozliczeń z fiskusem przeznaczoną dla przedsiębiorców: kartę podatkową.

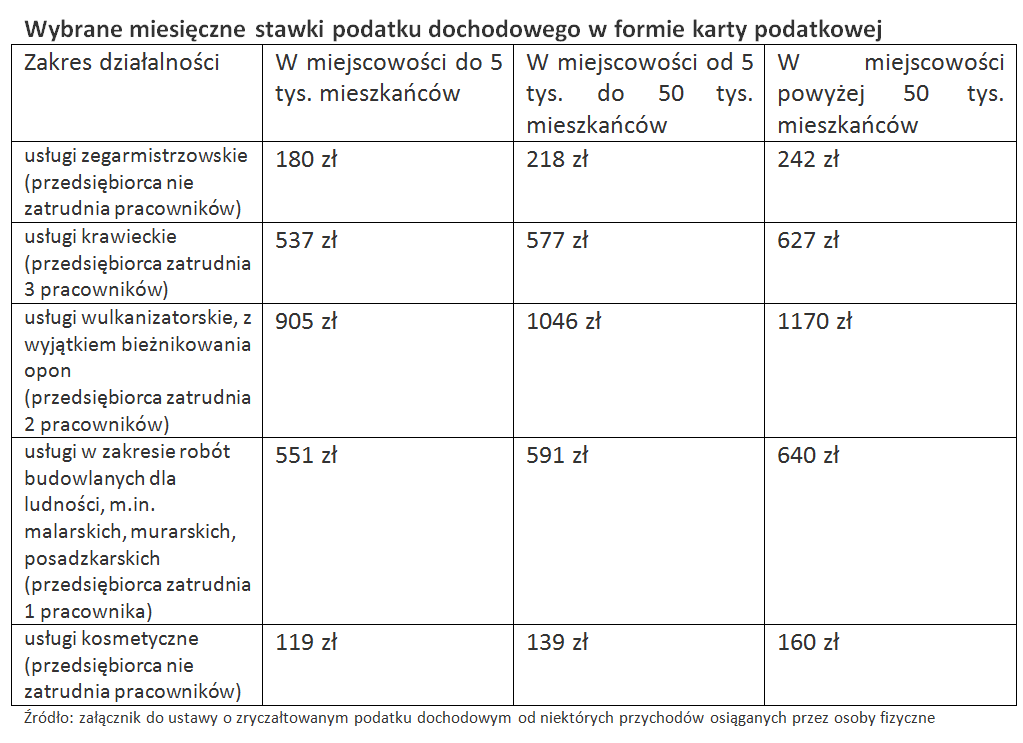

Podatek „kartowiczów” – w przeciwieństwie do pozostałych form opodatkowania – nie ma żadnego związku z kwotą faktycznych zarobków przedsiębiorcy. Kwotę miesięcznego podatku ustala w drodze decyzji naczelnik urzędu skarbowego, kierując się rodzajem i zakresem prowadzonej działalności gospodarczej, liczbą pracowników przedsiębiorstwa oraz liczbą mieszkańców miejscowości, w której działa firma. Generalnie za pomocą karty mogą się rozliczać z fiskusem przede wszystkim prowadzący działalność usługową, wytwórczo-usługową oraz handlową. Przedsiębiorcy zainteresowani kartą podatkową mogą sami sprawdzić, czy ich działalność może być opodatkowana kartą i z jaką kwotą podatku muszą się liczyć – takie informacje znajdą w załączniku do ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (przykładowe miesięczne kwoty podatku pokazujemy w tabeli poniżej).

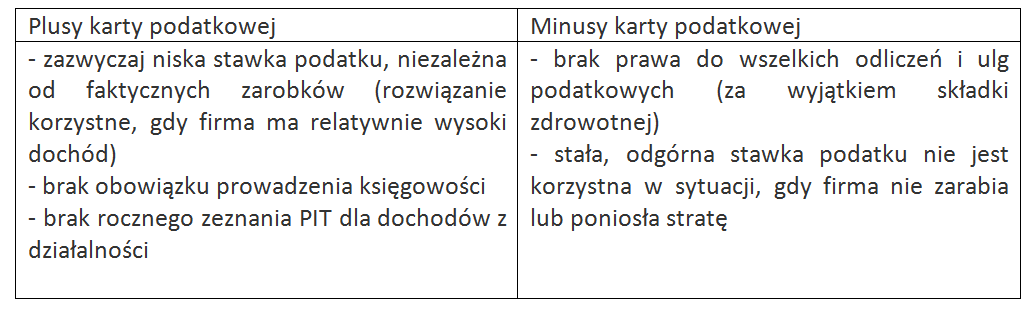

Należy jednak pamiętać, że kwota podatku niezależna od dochodu jest korzystna dla przedsiębiorców, którzy mają wysokie zarobki. A także o tym, że jeśli firma będzie miała kłopoty finansowe i zamiast dochodu pojawi się strata, podatek i tak trzeba będzie zapłacić.

Przedsiębiorcy, którzy chcą rozliczać się z fiskusem w formie karty podatkowej, nie mogą prowadzić innej, pozarolniczej działalności gospodarczej, a ich współmałżonek nie może mieć firmy, która działa w tym samym. Nie mogą również zatrudniać osób na umowę zlecenie i o dzieło, tylko na umowę o pracę.

Wyznaczoną kwotę miesięcznego podatku przedsiębiorca na karcie podatkowej pomniejsza o zapłaconą składkę na ubezpieczenie zdrowotne w wysokości 7,75% podstawy wymiaru tej składki do 7 dnia każdego miesiąca za ubiegły miesiąc (za wyjątkiem podatku za grudzień, który należy zapłacić do 28 grudnia). „Kartowicz”, w porównaniu z przedsiębiorcą płacącym podatek według stawek skali podatkowej czy 19-proc. stawki liniowej, ma niewiele biurokratycznych obowiązków: nie musi prowadzić księgowości (musi jedynie przechowywać przez 5 lat faktury i rachunki dokumentujące sprzedaż), nie składa także rocznego zeznania PIT. Zobowiązany jest jedynie do złożenia w urzędzie skarbowym do końca stycznia formularza PIT-16A z wykazem zapłaconych i odliczonych od podatku składek na ubezpieczenie zdrowotne.

Przedsiębiorcy na karcie podatkowej nie mogą za to skorzystać z żadnych odliczeń i ulg podatkowych (za wyjątkiem odliczenia od podatku wspomnianych wyżej składek na ubezpieczenie zdrowotne). Wyjątkiem jest sytuacja, w której przedsiębiorca na karcie ma także dochody z innych źródeł, np. z etatu. W tym wypadku musi złożyć roczne zeznanie PIT (w przypadku etatu PIT-37, składany do końca kwietnia), ale może także, jeśli ma wystarczający dochód z etatu, skorzystać z części ulg podatkowych (za wyjątkiem wspólnego rozliczenia z małżonkiem i samotnie wychowywanym dzieckiem).

Agata Szymborska-Sutton, Tax Care