Właściciele wynajmowanych mieszkań powinni dzielić się z fiskusem osiąganym przychodem z wynajmu. Polski system podatkowy pozwala jednak na optymalizację ponoszonych danin.

Dobre przygotowanie pozwoli zaoszczędzić

Aby zminimalizować należny podatek od przychodów z wynajmu należy najpóźniej na początku roku:

1) dokonać prognozy przychodów,

2) zaplanować koszty,

3) poinformować urząd skarbowy o tym, w jaki sposób w danym roku planujemy się rozliczać.

Dla osób nieprowadzących działalności gospodarczej w zakresie wynajmowania nieruchomości dostępne są dwa bardzo odmienne sposoby rozliczeń z fiskusem:

1) za pomocą ryczałtu od przychodów ewidencjonowanych (stawka 8,5%),

2) na zasadach ogólnych (stawki progresywne 18% od dochodu do kwoty 85 528 zł i 32% od każdej złotówki dochodu powyżej tej kwoty).

Aby świadomie wybrać najlepsze rozwiązanie podatnik musi wiedzieć, jakie przychody i koszty czekać go mogą w całym roku. Jeśli, w porównaniu z przychodami, koszty będą wysokie (wynosić będą ponad jedną czwartą przychodu), należy rozważyć rozliczenie na zasadach ogólnych. Optymalizowanie wysokości daniny, w przypadku niskich kosztów, wymaga opłacania podatku na zasadzie ryczałtu.

Dla tych, którzy mieszkania wynajmują w ramach prowadzonej działalności gospodarczej wybór jest łatwiejszy. W takim wypadku można się bowiem rozliczyć z fiskusem:

1) na zasadach ogólnych (identycznie jak w przypadku osób nieprowadzących działalności),

2) z wykorzystaniem stawki liniowej (19% od dochodu).

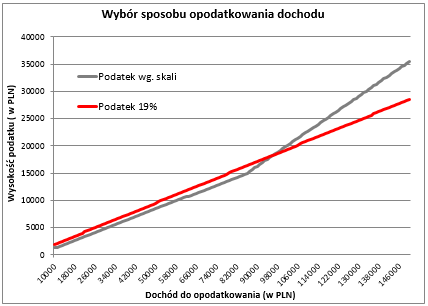

W tym wypadku rozliczenie na zasadach ogólnych jest rozwiązaniem dla osób, które w danym roku osiągają dochód nieprzekraczający 95 – 100 tys. zł. Wyższe dochody powodują, że podatek obliczony wg skali byłby wyższy niż „liniowy”.

Niestety na decyzję o zmianie dotychczas stosowanego sposobu rozliczania podatnik ma czas do 20 stycznia. Jeśli podatnik dopiero wynajął pierwsze mieszkanie, to o chęci skorzystania np. z ryczałtu musi poinformować urząd skarbowy do 20 dnia miesiąca następującego po tym, w który otrzymał pierwszy przychód z wynajmu.

Przychód to nie dochód

Na pierwszy rzut oka wydaje się, że najbardziej atrakcyjną formą rozliczeń dla podatnika byłoby płacenie podatku o stawce 8,5%, a nie 18 i 32% czy 19%. Diabeł jak zwykle tkwi jednak w szczegółach. Niższa stawka naliczana jest od przychodu, a więc po prostu od kwoty czynszu otrzymywanego przez właściciela. W przypadku rozliczenia na zasadach ogólnych (stawka 18 i 32%) lub z wykorzystaniem stawki liniowej (19%) podstawą do obliczenia podatku jest nie przychód, ale dochód, a więc przychód pomniejszony o koszty jego uzyskania. Jakie to mogą być koszty? Odsetki od kredytu zaciągniętego na zakup nieruchomości, amortyzacja, podatek od nieruchomości, opłata za użytkowanie wieczyste, opłaty eksploatacyjne płacone do wspólnoty lub spółdzielni, a nawet koszty związane z zawarciem umowy najmu (np. notarialne lub prowizja pośrednika) czy nakłady na odświeżenie i wyposażenie lokalu. W efekcie może się okazać, że podatek rozliczany na zasadach ogólnych będzie, pomimo wyższej stawki, faktycznie kwotowo niższy niż w przypadku rozliczania ryczałtem ze stawką 8,5%.

Amortyzacja najprzyjemniejszym kosztem

Bardzo ważnym elementem comiesięcznych kosztów właściciela mieszkania na wynajem jest amortyzacja. Jest ona tym bardziej „atrakcyjna” dla inwestora, że jest kosztem niepieniężnym, który ma obrazować zużycie nieruchomości. Właściciel mieszkania może co roku zaliczyć w koszty 1,5% wartości swojego mieszkania (zaliczenie nawet 10% wartości nieruchomości możliwe jest w przypadku lokali używanych), a osoba, której przysługuje spółdzielcze własnościowe prawdo do lokalu powinna stosować stawkę 2,5-proc.

Warianty amortyzacji lokali mieszkalnych

Właściciele mieszkań mogą zastosować stawkę amortyzacji na poziomie 1,5% wartości prawa własności do lokalu rocznie. Gdy jednak wynajmującemu przysługuje spółdzielcze własnościowe prawo do lokalu możliwe jest skorzystanie ze stawki 2,5%. Jeśli więc ktoś posiada spółdzielcze własnościowe prawo do lokalu na wynajem, a nie prawo własności, to dochód do opodatkowania obniżyłby się rocznie dodatkowo o 3 tys. zł w przypadku mieszkania wartego 300 tys. zł. Skutkowałoby to zmniejszeniem kwoty należnej fiskusowi, a nie miałoby żadnego bezpośredniego wpływu na faktycznie ponoszone koszty. Nabycie spółdzielczego własnościowego prawa do mieszkania na wynajem jest więc dla właściciela korzystniejsze podatkowo niż zakup prawa własności. W jeszcze lepszej sytuacji są ci, którzy kupują mieszkania pod wynajem, które były używane przez co najmniej 5 lat lub wydali na ulepszenie lokalu przynajmniej 30% jego wartości. W tym przypadku stawka amortyzacji może wynieść nawet 10%.

Ważne jest jednak, że wartością początkową mieszkania, od której obliczana jest amortyzacja, nie jest wartość rynkowa nieruchomości. Aby obliczyć wartość początkową inwestor powinien zsumować:

1) cenę zakupu mieszkania na wynajem,

2) koszty związane z zakupem mieszkania na wynajem (w szczególności: podatek od czynności cywilno-prawnych, opłaty notarialne, sądowe oraz za usługę pośrednictwa),

3) koszty remontu mieszkania przeprowadzonego przed rozpoczęciem wynajmu (w przypadku korzystania ze zwrotu VAT za materiały budowlane nie można zaliczyć do wartości początkowej otrzymanej kwoty zwrotu),

4) koszty związane z kredytowaniem zakupu (w szczególności: prowizje i opłaty opłacone w związku z przyznaniem kredytu oraz suma odsetek od kredytu do momentu wynajęcia lokalu).

Oczywiście na potwierdzenie poniesienia tych wydatków niezbędne jest posiadanie odpowiednich dokumentów. Czy warto je zbierać? Rozważyć to można na przykładzie. Przyjmijmy, że inwestor kupił prawo własności do nowego mieszkania na wynajem za 300 tys. zł. Poniósł w tym celu koszty transakcyjne i prowizję za udzielenie kredytu. Co więcej, kredyt spłacany był przez inwestora przez rok, kiedy to prowadzone były w mieszkaniu prace remontowo-wykończeniowe. Wraz z wyposażeniem wszystkie koszty opiewały na 80 tys. złotych i zostały poniesione przed datą ogłoszenia chęci wynajmu lokalu. W tym przypadku inwestor mógłby w postaci odpisów amortyzacyjnych uwzględnić w kosztach kwotę 4,5 tys. zł (1,5% ceny zakupu) rocznie. Przyjmujmy jednak, że na potwierdzenie poniesienia wszystkich dodatkowych kosztów inwestor posiada odpowiednie dokumenty i może określić wartość początkową nieruchomości na 380 tys. zł, a nie 300 tys. zł, jak wynikałoby z ceny zakupu. W efekcie roczne odpisy amortyzacyjne wyniosłyby 5,7 tys. zł, a nie 4,5 tys. zł.

Niskie koszty faworyzują ryczałt

Znając już wartość początkową lokalu i stawkę amortyzacji, którą można wykorzystać oraz potencjalne zyski z wynajmu, można przystąpić do wyboru odpowiedniego systemu rozliczeń z fiskusem. Niezbędne obliczenia zostaną pokazane na trzech przykładach. W każdym z nich zakładamy, że lokal przeznaczony na wynajem ma wartość początkową na poziomie 300 tys. zł, a z tytułu jego wynajmu można otrzymać przychód w kwocie 18 tys. zł w skali roku. W poszczególnych wariantach różny będzie jednak poziom ponoszonych kosztów. Dla uproszczenia zakładamy, że opłaty eksploatacyjne obciążają najemcę, a więc są dla właściciela nieruchomości neutralne podatkowo. Przyjmujemy też, że inwestor będzie wynajmował mieszkanie jako osoba fizyczna nieprowadząca działalności gospodarczej w zakresie wynajmu. W ten sposób nie będzie można opodatkować dochodów stawką liniową (19%), która jest rozwiązaniem korzystniejszym niż rozliczanie na zasadach ogólnych dla osób osiągających roczny dochód wyższy niż 95 – 100 tys. zł.

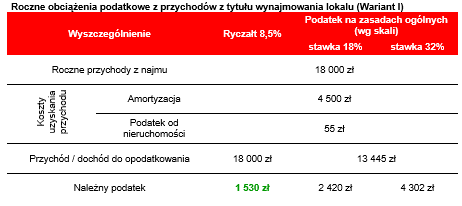

I tak w pierwszym wariancie przyjmijmy, że właściciel nie będzie remontował mieszkania i nie posiada kredytu na jego zakup, a w efekcie do kosztów może zaliczyć jedynie amortyzację (4500 zł rocznie) i podatek od nieruchomości (dla lokalu o powierzchni 50 m kw. z niewielkim udziałem w gruncie pod budynkiem można je oszacować na 55 zł w skali roku). W takim układzie dochód do opodatkowania będzie na poziomie 13,4 tys. zł. Uwzględniając tę wartość w zeznaniu rocznym podatnik podniesie swoje zobowiązanie wobec fiskusa o 2420 zł w przypadku rozliczania na zasadach ogólnych w pierwszej skali podatkowej i 4302 zł w drugiej skali. Podatnikowi bardziej opłacałoby się więc w tym przypadku opodatkowanie ryczałtem. Należny w takim przypadku podatek wyniósłby bowiem 1530 zł.

Kredyt może przechylić szalę na korzyść wyższych stawek podatku

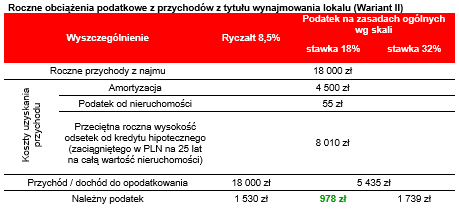

Do kosztów uzyskania przychodu można także zaliczyć odsetki od kredytu na zakup nieruchomości. W przypadku mieszkania wartego 300 tys. zł zadłużenie na 25 lat w złotych bez wkładu własnego, przy oprocentowaniu 4,5%, wymagać będzie opłacania odsetek w średniej wysokości 8 010 zł rocznie (będą one znacznie wyższe na początku kredytowania i wyraźnie niższe pod koniec). Uwzględnienie tych kwot przy określaniu dochodu do opodatkowania spowodowałoby obniżenie podatku do wysokości 978 zł w przypadku opłacania podatku 18-proc. na zasadach ogólnych i 1 739 zł, gdy podatnik wchodzi w drugi próg podatkowy. W efekcie, w założonym przypadku, opłacanie podatku według skali, a nie w formie ryczałtu, może się okazać rozwiązaniem optymalnym podatkowo (dla osób z rocznym dochodem mieszczącym się w pierwszej skali).

Odświeżenie lokalu i zakup wyposażenia także obniżą podatek

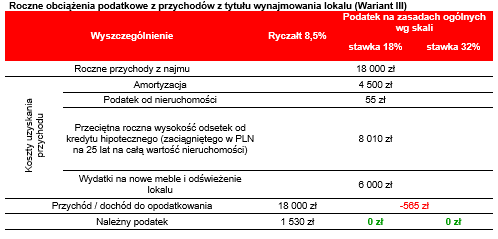

Wyżej wymienione koszty nie zamykają jednak katalogu tych, które mogą obniżyć wysokość kwot wpłacanych na rachunek fiskusa. Do kosztów uzyskania przychodu można także zaliczyć wydatki na wyposażenie (np. meble) i remont mieszkania. Należy oczywiście pamiętać, że na potrzeby rozliczeń podatkowych trzeba posiadać dokumenty potwierdzające poniesienie kosztów np. remontu czy zakupu mebli. Warto zauważyć, że wydatki na te cele są przeważnie znaczące. Może się więc okazać, że podatnik planujący remont i zakup wyposażenia w danym roku podatkowym nie zapłaci podatku, o ile oczywiście rozliczać się będzie na zasadach ogólnych. Obrazuje to przykład w wariancie trzecim, gdzie do kosztów uzyskania przychodu zaliczono amortyzację, podatek od nieruchomości, odsetki od kredytu oraz dodatkowo 6 tys. zł na częściową wymianę mebli i odświeżenie nieruchomości. W tym wariancie roczny podatek naliczany na zasadach ogólnych wyniósłby 0 zł, podczas gdy ryczałt płacony od przychodu wciąż pozostaje na niezmienionym poziomie 1530 złotych.

Stratę należy rozliczać z tym samym źródłem

Podatek w ostatnim wariancie wynosił w przypadku rozliczania na zasadach ogólnych 0 zł, ponieważ hipotetyczny inwestor zanotował stratę podatkową w kwocie 565 zł. Warto pamiętać o tym, że rozpoznanie takiej straty pozwala inwestorowi obniżyć podatek w kolejnych latach. Ważne jest, że podatnik, który osiągnie stratę z wynajmu mieszkania nie może jej rozliczyć w tym samym roku obniżając dochód np. z innej działalności gospodarczej, która przyniosła zysk. Stratę można rozliczyć tylko z dochodami z tego samego źródła w okresie 5 lat. Ważne jest też, że w jednym roku nie można rozliczyć więcej niż 50% straty z lat poprzednich.

Podatek zależy od zapisów umowy

Na koniec warto jeszcze podkreślić, że wysokość obciążeń podatkowych może także zależeć od sformułowań znajdujących się w umowie najmu. Warto w jej treści jasno wyodrębnić kwotę stanowiącą opłatę za najem i tę, która co prawda będzie trafiać na konto właściciela, ale faktyczny ich ciężar ekonomiczny ma obciążać najemcę. Chodzi tu o opłaty z tytułu użytkowania mieszkania (gaz, prąd, woda, czynsz). Tak wynika z interpretacji Izby Skarbowej w Warszawie nr IPPB1/415-2/10-2/EC. Ustalenie jednej kwoty (jako suma powyższych kosztów) spowodowałoby, że fiskus od tej właśnie sumy zażądałby podatku opłacanego w formie ryczałtu. Na przykład gdyby strony umówiły się, że co miesiąc za najem należna jest opłata w wysokości 2000 zł, z czego 400 zł właściciel musi odprowadzić do spółdzielni z tytułu czynszu, to opłata na rzecz właściciela w umowie powinna być jasno określona w kwocie 1600 zł.

Bartosz Turek

Lion’s Bank