Należy pamiętać, iż w przypadku bardzo drogich prezentów po stronie obdarowanego może powstać obowiązek podatkowy. Dla urzędu skarbowego, każde bezpłatne przysporzenie majątkowe, również polegające na nieodpłatnym przekazaniu/podarowaniu ruchomości w świątecznym opakowaniu podlega przepisom/rygorom ustawy o podatku od spadków i darowizn.

Jednakże nie każda darowizna podlega opodatkowaniu. Od tego czy obdarowany będzie zobowiązany do zapłaty podatku od darowizny, zależy przede wszystkim wartości prezentu/darowizny, a także w której grupie podatkowej znalazł się obdarowany. Zgodnie z Ustawą z dnia 28 lipca 1983 roku o podatku od spadku i darowizn (tj. Dz. U. z 2009 r. Nr 93, poz. 768) wartość darowizn zwolnionych od podatku zależy co do zasady od tego do której grupy podatkowej należy obdarowany. Zaliczenie do grupy podatkowej następuje według osobistego stosunku nabywcy do osoby, od której lub po której zostały nabyte rzeczy i prawa majątkowe.

Zgodnie z art. 14 ust 3 Ustawy „do poszczególnych grup podatkowych zalicza się:

1) do grupy I – małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów;

2) do grupy II – zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych;

3) do grupy III – innych nabywców”.

Obowiązek podatkowy powstaje, jeżeli łączna wartość prezentów/darowizn w ciągu ostatnich 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie przekroczy:

1) 9 637 zł – jeżeli obdarowanym jest osoba zaliczona do I grupy podatkowej;

2) 7 276 zł – jeżeli obdarowanym jest osoba zaliczona do II grupy podatkowej;

3) 4 902 zł – jeżeli obdarowanym jest osoba zaliczona do III grupy podatkowej.

Warto jednak zaznaczyć, że zgodnie z art. 4a ust 1 pkt. 1 omawianej Ustawy „zwalnia się od podatku nabycie własności rzeczy lub praw majątkowych przez małżonka, zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę, jeżeli: zgłoszą nabycie własności rzeczy lub praw majątkowych właściwemu naczelnikowi urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego powstałego na podstawie art. 6 ust. 1 pkt 2–8 i ust. 2, a w przypadku nabycia w drodze dziedziczenia w terminie 6 miesięcy od dnia uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku, (…),” tj. m.in. przy nabyciu w drodze darowizny. Jest tzw. grupa „0”. Powyższy przepis należy ocenić bardzo korzystnie, nie tylko ze względu na nieopodatkowanie darowizn pomiędzy najbliższymi członkami rodziny, ale w szczególności na nieopodatkowanie sukcesji międzypokoleniowej. Należy zwrócić uwagę, iż duża część państw nie ma aż tak korzystnych przepisów, należy jedynie pamiętać o notyfikacji zdarzenia właściwemu naczelnikowi urzędu skarbowego.

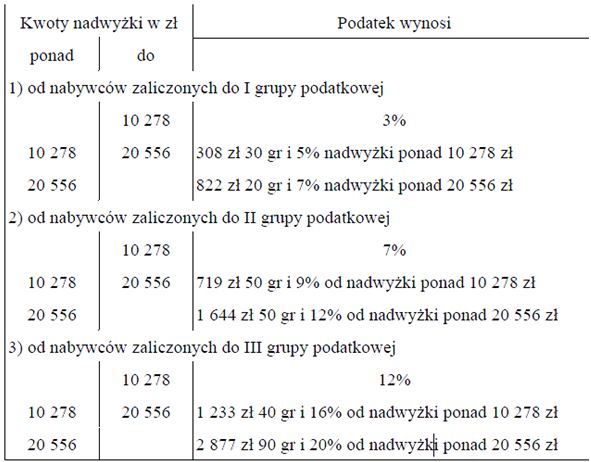

Wysokość podatku ustala się w zależności od grupy podatkowej, do której zaliczony jest nabywca. Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, według następujących skal:

Marcin Zadrożny

Aplikant adwokacki

HILLS LTS S.A.