Najprostszą formą opodatkowania, przewidzianą przepisami prawa podatkowego jest karta podatkowa, której główną zaletą jest ograniczenie do niezbędnego minimum wszystkich formalności. Podatnicy, którzy zdecydowali się na rozliczanie podatku dochodowego na podstawie karty podatkowej, między innymi nie podlegają obowiązkowi prowadzenia ewidencji uzyskiwanych dochodów, jak i ponoszonych kosztów. Wynika to bezpośrednio z faktu, iż kwota podatku, którą należy zapłacić fiskusowi za każdy miesiąc jest stała w trakcie całego roku podatkowego.

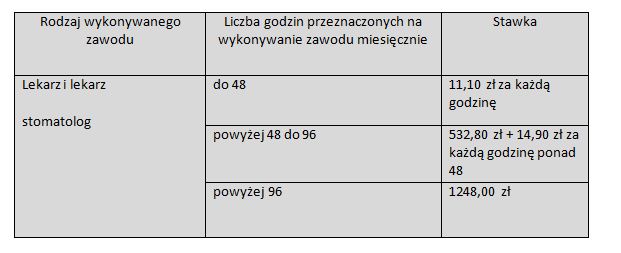

Wysokość miesięcznego zobowiązania z tytułu podatku dochodowego, jest ustalana indywidualnie dla każdego podatnika przez naczelnika urzędu skarbowego i zależy między innymi od rodzaju prowadzonej działalności gospodarczej, jak też liczby godzin przeznaczanych na wykonywanie zawodu miesięcznie. Karta podatkowa przysługuje lekarzom świadczącym usługi w ramach wolnego zawodu

Pomimo ewidentnych zalet karty podatkowej, nie każdy podatnik może z niej skorzystać. Do grupy podatników uprawnionych do zastosowania karty podatkowej należą miedzy innymi osoby, reprezentujące tak zwane wolne zawody, do których należą między innymi lekarze. Od niektórych przychodów osiąganych przez osoby fizyczne, zryczałtowany podatek dochodowy w formie karty podatkowej mogą płacić podatnicy prowadzący działalność w ramach wolnego zawodu, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego.

Niezbędny wniosek

Nie jest to jednak jedyne ograniczenie, decydujące o prawie zastosowania tej formy opodatkowania. Do opodatkowania przy zastosowaniu tej formy koniczne jest:

• złożenie wniosku o zastosowanie opodatkowania w tej formie na druku PIT-16 (wniosek o zastosowanie opodatkowania w formie karty podatkowej za dany rok podatkowy należy złożyć naczelnikowi urzędu skarbowego, nie później niż do dnia 20 stycznia danego roku, a jeżeli podatnik rozpoczyna działalność w trakcie roku podatkowego – przed rozpoczęciem działalności),

• zgłoszenie we wniosku prowadzonej działalności w zakresie wykonywania zawodu lekarza,

• przy prowadzeniu działalności nie można korzystać z usług osób nie zatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne,

• nie prowadzenie, poza jednym z rodzajów działalności wymienionej w art. 23, innej pozarolniczej działalności gospodarczej,

• nieprowadzenie działalności w tym samym zakresie przez małżonka podatnika,

• niewytwarzanie wyrobów opodatkowanych, na podstawie odrębnych przepisów, podatkiem akcyzowym,

• prowadzenie zgłoszonej we wniosku działalności tylko terytorium Rzeczypospolitej Polskiej.

Elżbieta Węcławik, Tax Care

Adam Bujalski, księgowy Tax Care