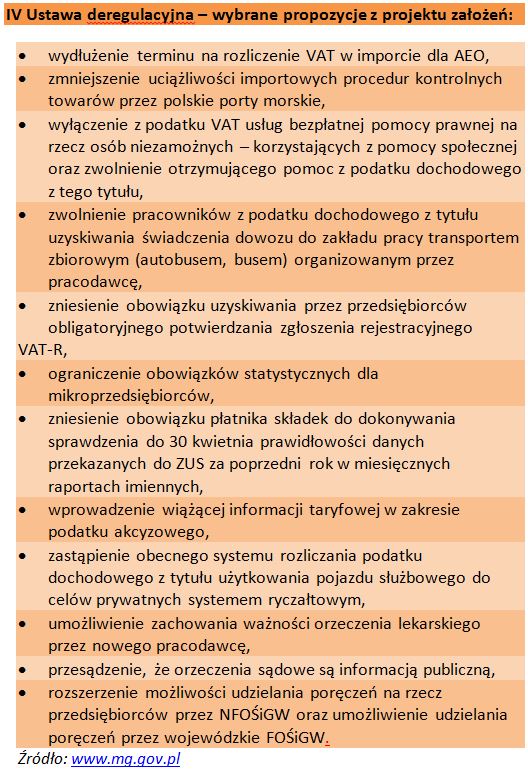

Omawiany projekt zawiera w sumie niemal 50 propozycji konkretnych rozwiązań. Każdą z nich należy rozpatrywać z punktu widzenia interesów poszczególnych grup przedsiębiorców. Jako przykład wskazać można kwestie wyłączenia z podatku VAT usług bezpłatnej pomocy prawnej na rzecz osób niezamożnych. Taka regulacja ma znaczenie dla pozytywnej z perspektywy społecznej możliwości prowadzenia działalności pro bono ukierunkowanej na pomoc obywatelom mniej zamożnym. Wskazane uregulowanie nie spowoduje wzrostu przychodów kancelarii, jednak pozwoli na wyeliminowanie wątpliwości stanowiących potencjalne ryzyko obciążenia podatkiem VAT działalności nieprzynoszącej dochodów.

Z prawnego punktu widzenia za doniosłą bez wątpienia należy przyjąć propozycję uznania orzeczeń sądowych za informacje publiczną. Takie rozwiązanie, zwłaszcza w aspekcie obrotu gospodarczego, przyczyni się do osiągnięcia celów wskazanych w uzasadnieniu jej wprowadzenia. Jednolitość orzecznictwa sądowego jest założeniem idealnym, pamiętać jednak należy, że korzystając z przysługujących uprawnień, sąd dokonuje oceny całości materiału dowodowego. W związku z tym nawet podobieństwo sytuacji nie przesądza o zakładanej tożsamości orzeczeń. Jednakże proponowane rozwiązanie stanowić będzie kierunek działań procesowych na etapie sądowym, co przyczyni się do usprawnienia trwających postępowań.

Za istotne z perspektywy pracodawcy oraz kształtowania rynku pracy uznać należy regulacje związane ze zwolnieniem pracowników z podatku dochodowego z tytułu zyskiwania świadczenia dowozu do zakładu pracy transportem zbiorowym organizowanym przez pracodawcę. Podobnie jest w przypadku zachowania ważności orzeczenia lekarskiego przez nowego pracodawcę. Wskazane zmiany niewątpliwie pozwolą na bardziej elastyczne kształtowanie polityki zatrudnienia, w pierwszym przypadku dając przedsiębiorcy możliwość pozyskiwania pracowników na szerszym obszarze, a w drugim ograniczy jego koszty związane z przeprowadzaniem badań. Umożliwi to także podejmowanie zatrudnienia przez osoby posiadające aktualne badania bez konieczności ich powielania.

Bez wątpienia znaczącą będzie zmiana związana z zastąpieniem dotychczasowego systemu rozliczania podatku dochodowego z tytułu użytkowania pojazdu służbowego dla celów prywatnych podobnie jak kwestie wprowadzenia wiążącej interpretacji taryfowej w zakresie podatku akcyzowego. Wszelkie rozwiązania, które eliminują stan niepewności prawnej (zwłaszcza w sferze podatkowej), usprawniają prowadzenie działalności gospodarczej oraz ułatwiają przedsiębiorcom podejmowanie decyzji, należy oceniać pozytywnie. Każda propozycja ustawodawcy, która znosi bariery administracyjne, zmniejsza obciążenia finansowe, rozwiewa wątpliwości interpretacyjne lub wskazuje drogę ich wyeliminowania jest działaniem w dobrym kierunku. Obecne uregulowania prawne nakładają na przedsiębiorców bardzo szeroki zakres obowiązków, co z kolei daje organom administracji pole do kontroli i stwarza realne niebezpieczeństwo stosowania sankcji. Takie zagrożenie samo w sobie stanowi już barierę, która zniechęca do podjęcia inicjatywy i rozpoczynania działalności, nie mówiąc już o obawach dotyczących licznych przeszkód na etapie prowadzenia firmy.