Według analityków Deutsche Bank Research podniesienie wieku emerytalnego powinno być dobrą wiadomością dla Polek. Krótsza praca to według nich pozorny przywilej, który przekłada się na niższą emeryturę. Jeśli Polska miałaby być jednym z niewielu krajów OECD, gdzie kobiety nadal pracują tylko do 60 roku życia, ich emerytury byłyby najbardziej zagrożone w całej Europie – pisali w raporcie z 2011 roku. Podobnego zdania jest dr Małgorzata Starczewska-Krzysztoszek, główny ekonomista Lewiatana. – Utrzymywanie wieku emerytalnego kobiet na poziomie niższym od wieku emerytalnego mężczyzn to dyskryminacja, a nie przywilej – mówi dr Starczewska-Krzysztoszek. Dlaczego? – Cieszymy się z tego, że nasze życie się wydłuża, ale jakoś nie zdajemy sobie sprawy, że oznacza to pogarszanie proporcji lat pracy do lat przebywania na emeryturze. A to ma bezpośredni wpływ na wysokość emerytur, które otrzymamy w przyszłości – będą coraz niższe, bo wypracowany „kapitał emerytalny” będzie musiał wystarczyć na coraz dłużej. Dotyczy to szczególnie kobiet, których emerytury będą znacznie niższe niż emerytury mężczyzn – żyją dłużej, a pracują krócej, a więc ich „kapitał emerytalny” jest mniejszy – wyjaśnia.

Dłuższe życie, niższa emerytura

To, że statystycznie żyjemy dłużej to dobra wiadomość. Ale dla większości państw rozwiniętych gospodarczo oznacza to starzenie się społeczeństwa, a w konsekwencji niewydolność systemu emerytalnego. Proces ten spędza sen z powiek zarówno politykom, jak i ekonomistom, którzy zastanawiają się, w jaki sposób zmienić niekorzystne proporcje między liczbą osób w wieku emerytalnym, a produkcyjnym.

W zdecydowanej większości systemów na świecie emerytury wypłacane są bezpośrednio z podatków płaconych przez pracujących obywateli, lub ze składek płaconych przez nich na ubezpieczenie społeczne. Oczywistą konsekwencją starzenia się społeczeństwa jest to, że za kilkadziesiąt lat świadczenia będą dużo niższe niż obecnie. To z kolei skłania rządy państw do podnoszenia wieku emerytalnego swoich obywateli.

Już w tym miesiącu Komisja Europejska ma przyjąć tzw. „białą księgę” w sprawie emerytur, która ma wskazywać na konieczność podniesienia wieku emerytalnego w całej Unii. – Co prawda zastosowanie do zaleceń Komisji nie będzie obowiązkowe, jednak ewidentnie wskazuje, jaki jest ogólny trend w Unii – komentuje Jacek Buczyński, analityk Deutsche Bank PBC. – Nie najlepsze perspektywy demograficzne dla części krajów Europy oraz kryzys fiskalny na naszym kontynencie i związana z tym konieczność wdrażania programów oszczędnościowych, skłaniają do poszukiwania różnych rozwiązań, a podniesienie wieku emerytalnego jest właśnie jednym z nich – dodaje.

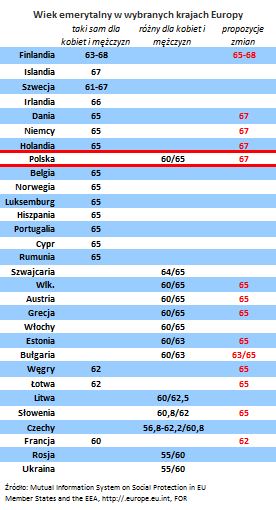

Niemal w każdym kraju Unii planowane jest zrównanie wieku emerytalnego kobiet i mężczyzn. W tej chwili najwcześniej w krajach Wspólnoty na emeryturę przechodzą nasi południowi sąsiedzi. Na Słowacji emerytura kobiet jest uzależniona od liczby wychowywanych dzieci, ale i tak, nawet bezdzietna kobieta jeszcze w 2011 roku kończyła pracę zawodową w wieku 58 lat (mężczyźni mając 61 lat). Według danych ZUS najwyższy faktyczny wiek emerytalny w 2009 r. był w Szwecji – 63,8 lat, Holandii – 63,2 lat i w Wielkiej Brytanii – 63,1 lat. W dwóch pierwszych krajach od dawna obowiązuje równy wiek emerytalny dla obu płci, w Wielkiej Brytanii zrównanie go dla kobiet i mężczyzn jest dopiero w planach. W całej Unii Europejskiej faktyczny wiek emerytalny wynosił do tej pory ok. 61,4 lat.

Kiedy na emerytury w Polsce?

W Polsce faktyczny wiek przejścia na emeryturę przez bardzo długi czas był niezwykle niski, na poziomie 57-58 lat dla mężczyzn i 55 lat dla kobiet. W exposé wygłoszonym przez premiera w listopadzie ubiegłego roku padła jednoznaczna zapowiedź podnoszenia, a ostatecznie zrównania wieku emerytalnego kobiet i mężczyzn. Zmiany mają mieć charakter ewolucyjny – są rozłożone na wiele lat. Wiek emerytalny ma być podnoszony o 3 miesiące każdego roku, więc cel ten zostanie osiągnięty przez mężczyzn w 2020 r. , a przez kobiety w 2040 roku.

– Perspektywa wydawać się może odległa, zwłaszcza dla młodych, ale przecież to właśnie ich bezpośrednio ta zmiana będzie dotyczyć. Dlatego już dziś 20- czy 30-latkowie powinni czasem myśleć o sobie jako o przyszłych emerytach i zaplanować swoją finansową przyszłość – przekonuje Jacek Buczyński z Deutsche Bank. Powód? Choć będziemy pracować dłużej, nie oznacza to wcale, że nasze emerytury będą wyższe.

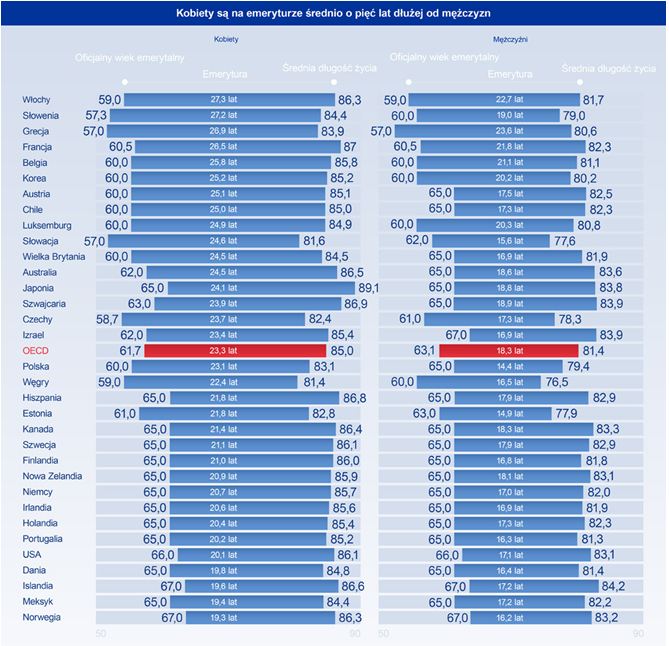

Obecnie tzw. stopa zastąpienia, czyli stosunek ostatniej otrzymanej pensji do pierwszej emerytury, w krajach OECD wynosi średnio ponad 70 proc. Przy czym w krajach Unii Europejskiej 76 proc. dla mężczyzn i 74 proc. dla kobiet – wynika z raportu „Pensions at a Glance 2011: Retirement-Income Systems in OECD and G20 Countries”. W Polsce ten rozdźwięk jest dużo większy. Mężczyźni mogą liczyć średnio na emeryturę w wysokości 68 proc. ostatniej pensji, kobiety zaledwie na 51 proc.

Co ma wpływ na tak znacząco różną sytuację kobiet? W głównej mierze na wysokość świadczeń wpływa zdecydowanie krótsza kariera zawodowa kobiet. Podczas urlopu macierzyńskiego, a następnie wychowawczego do ZUS odprowadzana była dotychczas najniższa możliwa składka. I tu pierwsza dobra wiadomość – od początku 2012 roku składki emerytalne na urlopach wychowawczych zostały podniesione, dzięki czemu kobiety nie stracą już na opiece nad dziećmi.

Dodatkowo, kobiety żyją przeciętnie dłużej, więc i ich emerytura trwa o kilka lat więcej.

Źródło: SOCIETY AT A GLANCE 2011: OECD SOCIAL INDICATORS © OECD 2011

Według wyliczeń ekspertów firmy Money Makers zmiana wieku emerytalnego dla mężczyzn będzie miała naprawdę minimalny wpływ na wysokość świadczeń – skrócenie średniego okresu wypłat o dwa lata to zaledwie potencjalnie około 7-proc. wzrost świadczenia. Jednak w przypadku kobiet sprawa wygląda zupełnie inaczej. Wydłużenie okresu opłacania składek przez kobiety o dodatkowe 7 lat może spowodować przyrost świadczeń dla kobiet o 55, a nawet 65 proc.

Warto oszczędzać. Ale ile?

Według najnowszego badania Deutsche Bank PBC zrealizowanego przez IHH dostatnia emerytura to według respondentów jeden z 3 najważniejszych długofalowych celów, na który warto oszczędzać. Wioletta Kociszewska z Deutsche Bank PBC przestrzega, że nawet po wprowadzeniu reformy emerytalnej, nie możemy liczyć na to, że państwo zapewni dostatnią jesień życia w starzejącym się społeczeństwie. – Powinniśmy dodatkowo zabezpieczyć swoją przyszłość, bo o ile zmiany są krokiem w dobrym kierunku, mogą się jednak okazać niewystarczające. Równie istotne jest odkładanie dodatkowych środków własnych z pomocą odpowiednich, długoterminowych produktów finansowych – mówi Wioletta Kociszewska.

Ale ile trzeba odkładać? Okazuje się, że przy regularnym i długotrwałym oszczędzaniu, jednorazowe miesięczne obciążenie nie musi być wielkie. Odkładając 200, a nawet 100 złotych miesięcznie przez trzydzieści czy czterdzieści lat, jakie pozostały do emerytury, można uzbierać nawet ponad pół miliona złotych. Kwota ta rośnie najbardziej w ostatnim okresie, kiedy najwyraźniej działa mechanizm tzw. procentu składanego – naliczane co miesiąc odsetki zwiększają oprocentowaną kwotę.

Jak to działa? Deutsche Bank przyjrzał się scenariuszom oszczędzania dla trzech różnych kobiet: pracującej na etacie singielce, właścicielce niewielkiego przedsiębiorstwa i żonie, która zarządza domowym budżetem wspólnie z mężem.

Przyszła Emerytka A pracuje na etacie. Zakładamy, że w wieku 20 lat wkracza właśnie na rynek pracy. Oznacza to, że na emeryturę będzie mogła przejść w 2052 roku. Jeśli począwszy od stycznia 2012 przez następne 40 lat będzie regularnie odkładać co miesiąc 200 złotych w długoterminowym programie inwestycyjnym, kończąc pracę ma szansę dysponować dodatkowym kapitałem w wysokości niemal czterystu tysięcy złotych.

.jpg)

Oczywiście trzeba się liczyć z ryzykiem okresowych spadków, jakim obarczona jest każda inwestycja, ale im dłuższy okres inwestowania, tym mniejszy wpływ te wahania mają na ostateczny wynik. Dla potrzeb symulacji eksperci Deutsche Bank PBC założyli, że potencjalny zysk wynosiłby 6 proc. rocznie z miesięczną kapitalizacją.

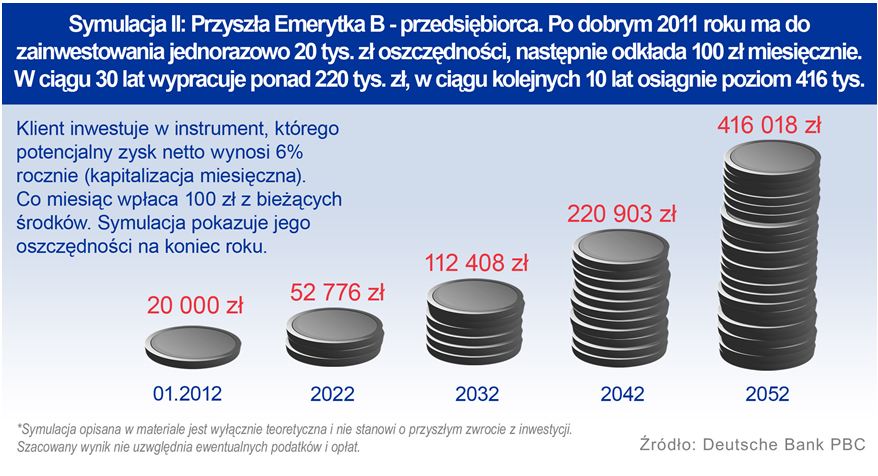

Przyszła Emerytka B ma nieco inną sytuację – prowadzi działalność gospodarczą. Zakładamy, że w trakcie kariery jej przychody będą nieco mniej stabilne. Dlatego jest w stanie odkładać tylko połowę tego, co pracująca na etacie Przyszła Emerytka A, czyli 100 zł. Jednak po dobrym 2011 roku może na starcie jednorazowo zainwestować część swoich oszczędności w wysokości 20 tys. złotych.

Przy tych założeniach w 2052 r. jej oszczędności mogą urosnąć nawet do 416 tys. złotych.

Przyszła Emerytka C nie pracuje, zajmuje się rodziną. Oszczędności jej gospodarstwa domowego pochodzą z pensji męża. Razem decydują się oszczędzać na przyszłość. Co miesiąc odkładają 390 złotych. Przy założeniu, że potencjalny zysk netto wynosi 6 proc. rocznie, w ciągu 40 lat mogą uzbierać ponad 770 tys. złotych.